Les critères de sélection pour choisir sa banque

1. Définir ses attentes

En fonction de votre situation personnelle et professionnelle vous devez vous poser certaines questions : de quels services ai-je besoin ? Quels moyens de paiement sont le plus adaptés à ma situation ? Quel rapport je souhaite avoir avec mon conseiller ? Quelle est la zone géographique que je recherche ?

- Si vous souhaitez un contact régulier avec un conseiller pour obtenir un suivi ainsi que des conseils financiers il vaut mieux choisir une banque physique.

- Si vous gérez vos comptes en toute autonomie et que vous ne contactez jamais ou que très rarement un conseiller, pensez à la banque en ligne.

- Vous souhaitez ouvrir un compte sans passer par une banque : optez pour le compte sans banque.

2. Comparer les frais

Avant de comparer les tarifs, il faut lister vos besoins actuels et futurs en matière de produits et de services bancaires. Vous êtes du genre dépensier, demandez-vous si vous avez besoin ou non d’un découvert. Vous partez souvent en vacances, est-il préférable de choisir une carte de crédit avec un plafond de paiement élevé et des garanties ? Vous payez l’ensemble de vos achats en espèces, est-il nécessaire d’avoir une carte de crédit classique ? Pourquoi ne pas opter pour une carte de retrait ? Etc.

Après avoir fait le tour de vos besoins, vous pouvez vous lancer dans la comparaison des tarifs pratiqués par les banques. Pour faciliter la comparaison des frais, les banques sont notamment tenues depuis 2011 de présenter un « extrait standard des tarifs », en tête de leurs brochures et sur leur site internet, qui liste les tarifs de 11 produits ou services courants.

Le portail de l'Économie, des Finances, de l'Action et des Comptes publics met notamment à votre disposition un comparateur en ligne des tarifs bancaires et de leur évolution par établissement.

Quel compte pour quel profil ?

Les étudiants : choisissez votre 1er compte

Vous avez le droit d’ouvrir un compte bancaire à partir de 18 ans.

Exception : entre 16 et 18 ans vous pouvez ouvrir un compte de dépôt avec l’accord et la présence d’un représentant légal (parent, tuteur …).

Livret ou compte classique ?

Il faut distinguer les comptes de dépôt et les livrets (Livret A, Livret Jeune) qui sont des produits d’épargne.

-

Le Livret jeune

C’est un livret d’épargne réservé aux jeunes de 12 à 25 ans permettant de placer une somme d’argent de 1 600 euros maximum à un taux fixé librement par la banque. Ce type de produit vous permettra de vous familiariser avec le monde de l’argent et de vous constituer une réserve pour financer vos projets. Vous pourrez faire la demande d’une carte de retrait associée au livret qui vous permettra de retirer de l’argent à tout moment. En revanche vous ne pourrez pas vous en servir pour effectuer des achats. Pour en savoir plus sur les livrets jeunes, accédez au site service-public.fr .

-

Le Livret A

Il s’agit d’un compte d’épargne rémunéré et exonéré d’impôts accessible à toute personne majeure ou mineure. Le plafond des dépôts est de 22 950 €. L’épargne est disponible à tout moment, vous pouvez effectuer des versements et des retraits quand vous le souhaitez. Sauf exception, vous ne pouvez pas avoir de carte de crédit ni de chéquier. Pour en savoir plus sur le livret A, accédez au site service-public.fr.

-

Le compte de dépôt

C’est un compte bancaire classique que vous pouvez utiliser pour gérer quotidiennement votre argent. Il permet notamment de domicilier vos revenus (salaire, bourse, aides au logement etc.), d’effectuer des versements, des retraits, mais aussi des paiements par carte bancaire ou chéquier si le banquier est d’accord pour vous en délivrer. Pour en savoir plus sur le compte bancaire individuel, accédez au site service-public.fr.

Attention : afin d’éviter de vous retrouver à découvert et de payer des frais bancaires, le compte bancaire nécessite une bonne gestion.

En bref, si votre objectif est d’économiser de l’argent vous pouvez opter pour le livret A ou le livret Jeune. Par contre, si vous souhaitez utiliser votre compte pour faire vos achats, payer vos factures, et percevoir vos revenus, mieux vaut ouvrir un compte bancaire.

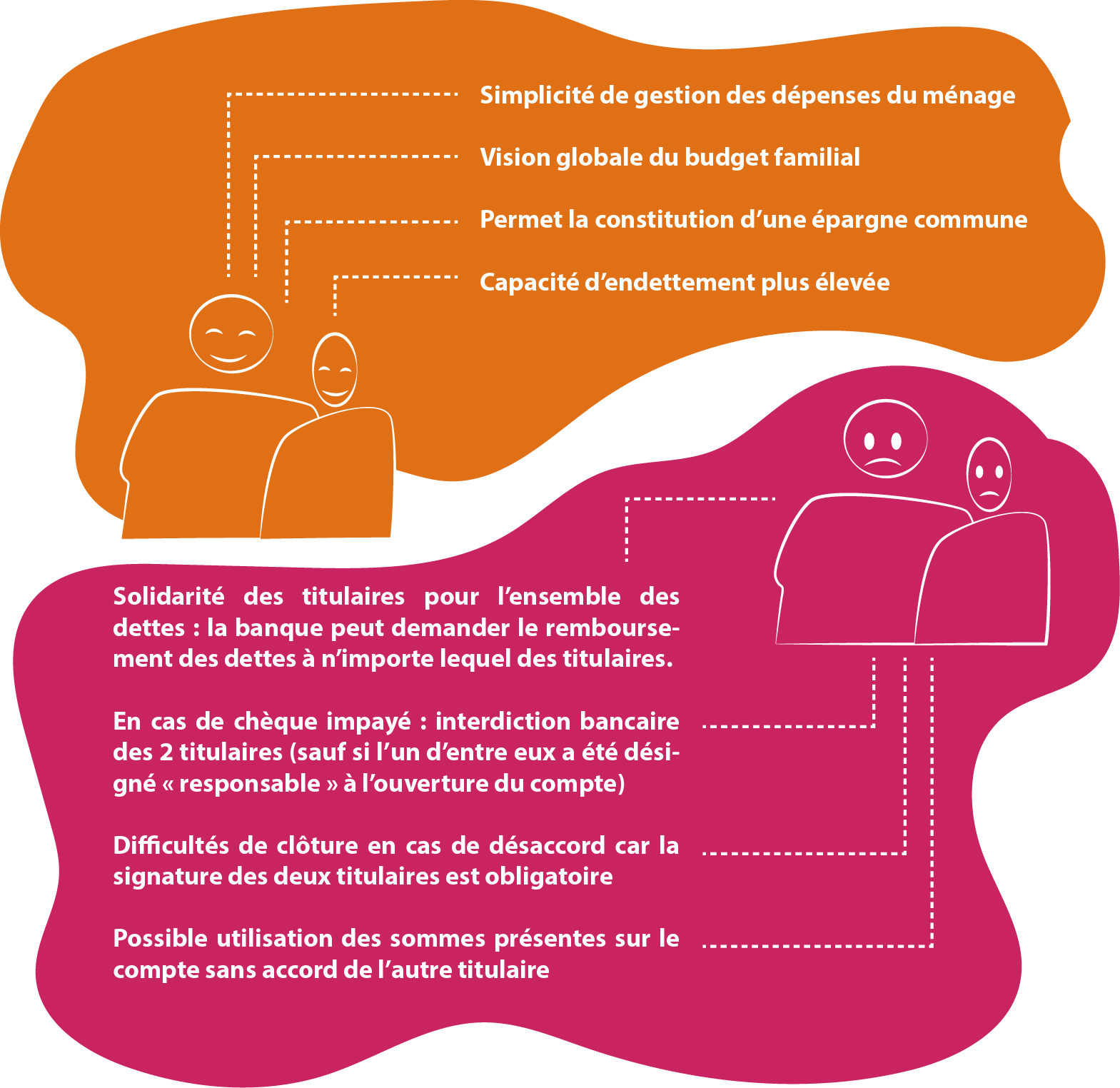

Les couples : compte joint ou compte individuel ?

Cela fait plusieurs années que vous êtes en couple et vous en avez assez de vous demander chaque mois « qui va payer le loyer ? » ou « qui va payer la facture internet ? ». Vous envisagez d’ouvrir un compte joint mais votre meilleur ami qui vient de se séparer vous le déconseille… Voici un récapitulatif des avantages et inconvénients du compte joint :

Micro-entrepreneur : compte perso ou compte pro ?

En tant que micro-entrepreneur vous êtes obligé de tenir une comptabilité séparée pour votre activité. Vous devez donc ouvrir un compte différent de votre compte personnel. En revanche, un compte dédié n’est pas forcément un compte professionnel qui entraine des frais de fonctionnement plus lourds. Il est tout à fait possible de demander l’ouverture d’un deuxième compte personnel dès lors qu’il est dédié à votre activité. Sur ce compte, seules les opérations financières liées à votre activité devront être enregistrées (encaissements, achats de marchandises, frais etc.).

À savoir : le compte « professionnel », malgré ses tarifs plus élevés, peut offrir des services utiles à votre activité. Par exemple :

- moyens de paiement au nom commercial

- terminal de paiement

- prêts spécifiques

En cas de difficultés

Fins de mois difficiles

3 euros par mois maximum ! C’est le tarif de l’offre spécifique à la clientèle fragile. Il s’agit d’une gamme de services adaptés aux personnes qui ont des difficultés financières. L’objectif est de limiter les frais de fonctionnement de compte et les frais d’incidents.

Vous pouvez bénéficier de cette offre si :

- vous êtes inscrit au Fichier central des chèques (FCC) pendant plus de 3 mois (chèque impayé ou retrait de carte bancaire)

- vous avez été déclaré recevable à la procédure de surendettement

- votre banquier estime que vous êtes fragile financièrement (incidents de paiement, découverts à répétition etc.)

Si vous êtes dans cette situation, n’hésitez pas à demander à bénéficier de cette offre à votre banquier (au moment de l’ouverture du compte, ou pendant toute la durée du contrat). Cela vous permettra de diminuer facilement vos frais bancaires.

Pour en savoir plus sur l’ensemble des services de cette gamme, cliquez ici

Des difficultés pour ouvrir un compte ? (ou besoin d’un compte rapidement ?)

Vous venez de trouver un emploi et vous avez besoin d’un compte bancaire pour pouvoir percevoir votre salaire. Mais c’est déjà la 3ème lettre de refus que vous recevez de la part d’une banque. Ne désespérez pas, il y a toujours une solution.

Le droit au compte

La loi vous donne le droit d’avoir un compte, même si vous êtes interdit bancaire ou en situation de surendettement. Comment ? La Banque de France désigne une banque qui sera obligée de vous ouvrir un compte. Pour en bénéficier, vous devez ne pas avoir de compte bancaire en France, avoir eu un refus d’ouverture par une banque et résider en France (ou être français et résider à l’étranger, ou être étranger et résider légalement dans un pays de l’Union européenne). Accédez au site de la Banque de France si vous souhaitez en savoir plus sur cette procédure, sur les justificatifs à fournir et sur les formulaires à télécharger.

Les comptes bancaires nouvelle génération

Il s’agit des nouveaux comptes « sans banque ». Ils sont très faciles d’accès : l’ouverture peut se faire sans rendez-vous, chez un buraliste ou directement sur internet en scannant vos documents d’identité. Il n’y a aucune condition de revenus, les frais de fonctionnement sont limités et vous pouvez gérer votre compte depuis votre ordinateur ou votre mobile 24h/24. Si vous avez besoin d’un compte en urgence, c’est la bonne solution.

À savoir : la plupart de ces comptes n’offrent ni chéquier ni découvert autorisé, et proposent uniquement une carte bancaire à autorisation systématique.

Vous avez maintenant toutes les clés pour faire votre choix. Et si après réflexion vous avez envie de changer de banque, n’oubliez pas que grâce au service d'aide à la mobilité bancaire, vous n’avez plus aucune démarche à effectuer, la nouvelle banque s’occupe de tout !